Q:什么是商誉?

A:举个例子,企业A和企业B手中的资产是一样的,但是二者的收入和利润却相差甚远,那么相差的这部分收入从何而来?

在会计学中,商誉就被用以解释这种现象,简单来说,当一家企业的获利能力超过可辨认净资产的正常获利能力,那么超出的这部分利润,就是由被称为商誉的这种资产所带来的。

Q:商誉的价值如何决定?

A:一般来说,在非同一控制下的企业合并中,购买方对合并成本大于合并中取得的被购方可辨认净资产公允价值份额的差额,应当确认为商誉。

打个比方,企业A用2亿元来并购企业B,企业B可辨认净资产公允价值(其实就是净资产价值)为1亿元,那么企业A多付的1亿元,就被确认为商誉。

Q:A股的商誉规模有多大?

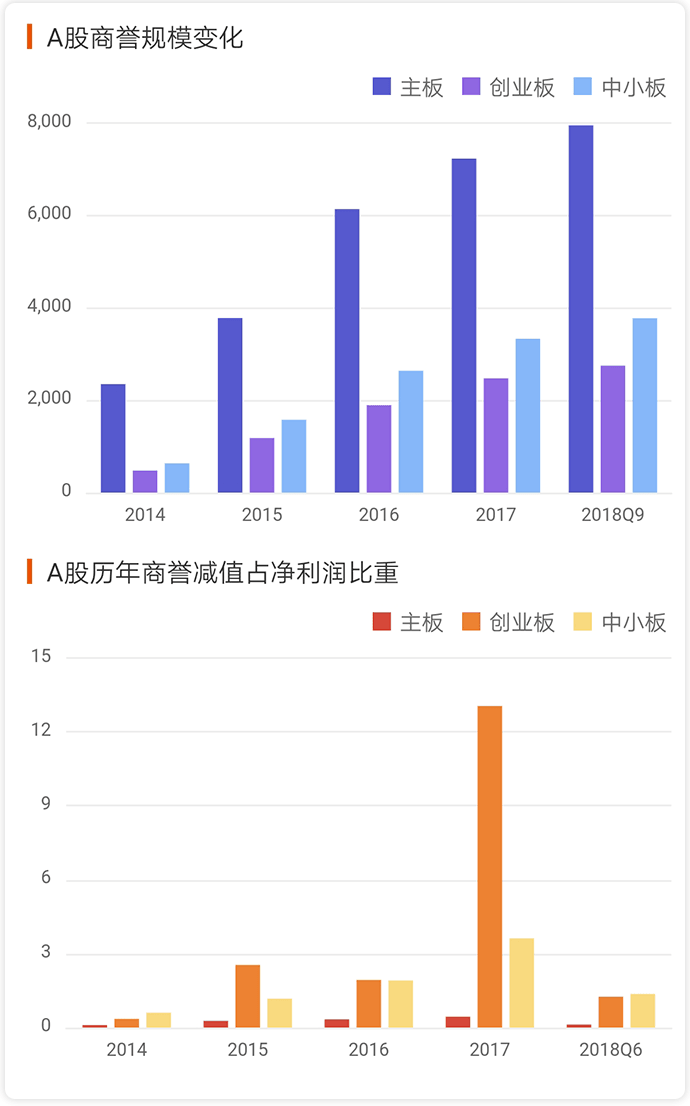

A:从商誉的绝对值来看,截至2018三季度,全部A股商誉规模达到了1.45万亿元,其中主板商誉规模为7948.53亿元,中小板商誉规模为3774.02亿元,创业板商誉规模为2761.39亿元。从增速来看,A股各板块商誉增速在2015年达到高点后开始回落,由于2016年并购重组政策的收紧,虽然各板块的商誉规模仍在增长,但商誉增速明显放缓。

Q:商誉减值的主要原因是什么?

减值前有什么迹象?

A:综合来看,并购时许下的业绩承诺到期无法完成,是上市公司进行商誉减值的常见原因,但不是计提商誉减值的充要条件,但业绩承诺未完成可能反映公司经营业绩不及预期,有商誉减值风险存在。

对于商誉而言,被收购企业出现以下迹象表明商誉可能将出现减值:

1)被收购的企业的现金流或经营利润持续恶化或明显低于形成商誉时的预期,特别是被收购方未实现承诺的业绩;

2)被收购的企业所处行业产能过剩,相关产业政策、产品与服务的市场状况或市场竞争程度发生明显不利变化;

3)相关业务技术壁垒较低或技术快速进步,产品与服务易被模仿或已升级换代,盈利现状难以维持;

4)核心团队发生明显不利变化,且短期内难以恢复;

5)与特定行政许可、特许经营资格、特定合同项目等资质存在密切关联的商誉,相关资质的市场惯例已发生变化,如放开经营资质的行政许可、特许经营或特定合同到期无法接续等;

6)客观环境的变化导致市场投资报酬率在当期已经明显提高,且没有证据表明短期内会下降;

7)经营所处国家或地区的风险突出,如面临外汇管制、恶性通货膨胀、宏观经济恶化等。

Q:商誉减值的有哪些主要影响?

A:商誉作为一项资产是具有减值风险的,计提商誉减值将对当期的利润直接造成负面影响,并且商誉减值一经计提将不允许转回。在并购过程中,由于标的公司经营的不确定性,如果商誉过高,溢价收购来的公司可能会导致合并报表之后的总资产减值。

不过,商誉是一把双刃剑,不能只看它能划伤人,还要看到它能切菜切水果。

如何使用商誉专题?

东方财富APP推出商誉数据查询功能,深度 揭秘市场商誉数据。

-

第一步:查看市场宏观数据

了解A股商誉金额、历年商誉减值占净利润 比重,发现整个市场的商誉规模。

-

第二步:了解行业、个股商誉情况

查询市场中行业的商誉规模、个股商誉减值预期情况以及个股商誉占净资产比例,了解具体标的商誉情况。

-

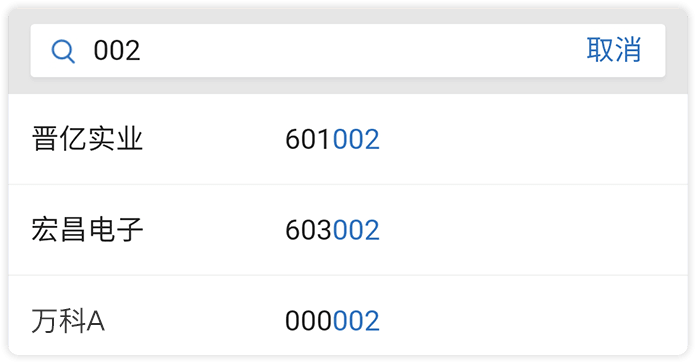

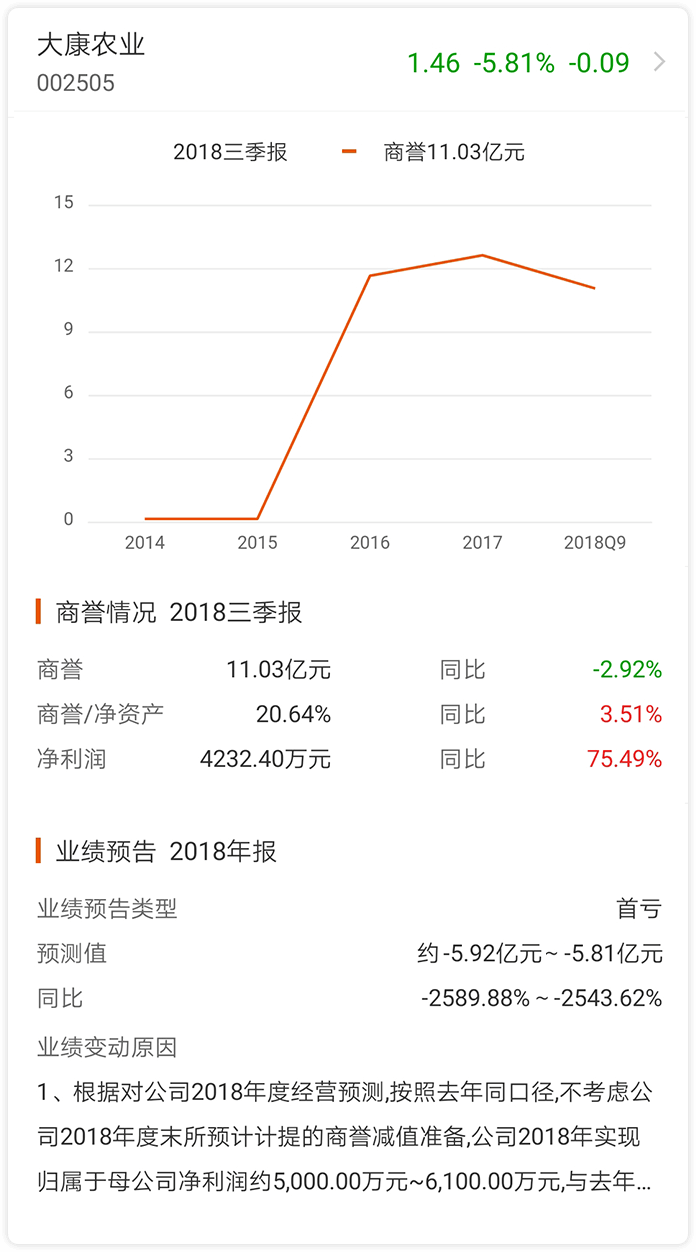

第三步:查询具体个股商誉数据

头部搜索个股代码、名称查询商誉数据。

监控个股商誉数据变化,商誉情况一目了然。了解个股最新业绩变化情况,第一时间获取 商誉减值风险与信息。

如何如何查看?

-

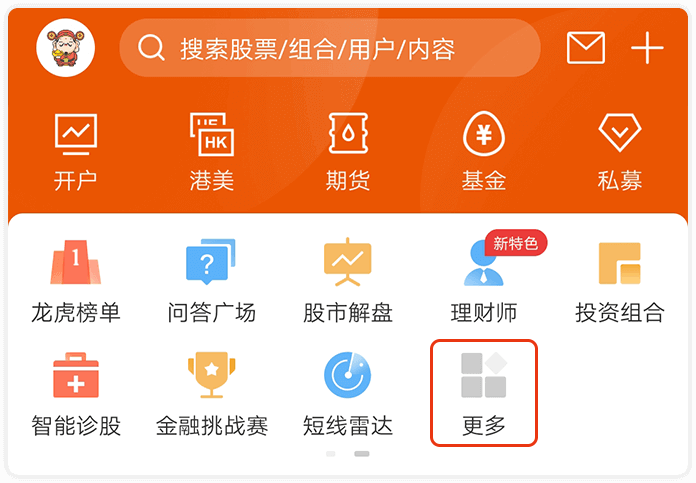

1、打开东方财富APP进入首页找到九宫格区域点击“更多”按钮查看所有功能。

-

2、在“数据类”功能中找到“商誉专题”点击 进入即可开始查看。